西原税理士事務所は青色申告を活用して、中小企業の経営者にとって永遠の課題であり悩みである「存続と成長」を解決するために、経営者の皆さまとともに二人三脚で歩んで行きます。

青色申告で、中小企業の「存続と成長」を解決します

西原税理士事務所のホームページにお越し下さいまして、誠にありがとうございます。西原税理士事務所の代表を務める西原 武志(にしはら たけし)と申します。

西原税理士事務所では、意外と見落とされがちな「青色申告」を通じて、

経営者の最も大きな悩みである「企業の存続と成長」を解決しています。

はじめに、あまり馴染みのないと思われる 「青色申告」についてご説明致します。

「最高65万円」控除できる『青色申告』とは

青色申告とは、所得税の確定申告をするときの手続きのひとつのことをいいます。よく比較されるのが、「白色申告」です。青色申告は、一定水準の記帳をし、その記帳に基づいて正しい申告をする人について、所得金額の計算などについて有利な取扱いが受けられる制度のことを言います。ただし、青色申告をできるのは、不動産所得、事業所得、山林所得のある人に限ります。

そして、この「青色申告」には、次のような4つのメリットがあります。

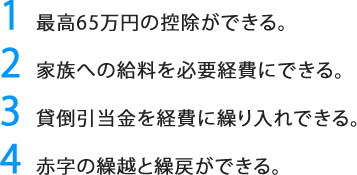

「最高65万円」控除できる『青色申告』の4つのメリットとは

経営者の皆さまが「最高65万円」控除できる『青色申告』の4つのメリットとは下記の通りです。

なかでも、一番目立つのは「最高65万円の控除」でしょう。

確かに、最高65万円の控除はもちろん魅力的です。

しかし、実は「家族への給料の額をどうするか」が、節税の額を大きく左右する部分なのです。この「家族への給料の額をどうするか」が、担当する税理士によって最も差が出る節税ポイントなのです。

さらに詳しく青色申告のメリットについて知りたい方はココ

これらのメリットがあるのであれば、経営者として賢明な皆さまは、青色申告を申請しないことはないのではないでしょうか。

しかし、いざ「申請しよう!」となったとき、弊害となるのが、手続きの問題です。青色申告は、「一定水準の記帳をし、その記帳に基づいて」行いますから、会計や税の専門知識がないと難しいものです。つまり、私のような税理士などの専門家が手続きをしないと申請が困難になります。

そうなると、

「税理士にお願いする費用がもったいないから、白色申告でいいや」

「控除できても、結局税理士に持っていかれて、お金が残らないからいいや」

などと考えてしまい、結局これまで通りの白色申告に落ち着いているのが現状かと思います。最後は、どうしても損得勘定が優先されてしまうものです。

では、ここでその損得勘定が本当に正しいかを見るために、一つの例を見てみましょう。

『青色申告』を申請した場合の残金について

ここでは、不動産所得が600万円ある場合の数字を具体的に挙げ、上記の損得勘定が本当に正しいか見ていきます。

例:600万円の不動産所得がある場合

ある白色申告者は、600万円の不動産所得(事業的規模)があります。

その申告者は青色申告をするために、税理士報酬315,000円を支払って、青色申告をしました。そして、正規の簿記の原則に従い記帳し、300万円を配偶者に青色事業専従者給料として支払いました。

さて、これで残金がどれくらいになるか計算してみましょう。

白色申告から青色申告に変わることで、ここで使用する技は2つです。

(1)配偶者への給与を86万円から増額できる。ここでは、300万円とします。

(2)青色申告特別控除が可能になる。

| 申告区分 | 白色申告 | 青色申告 専従者150万 |

青色申告 専従者300万 |

|---|---|---|---|

| 不動産所得料 | 6,000,000 | 6,000,000 | 6,000,000 |

| 専従者給与 | 860,000 (給与所得控除650,000 給与所得控除後210,000) |

1,500,000 (給与所得控除650,000 給与所得控除後950,000) |

3,000,000 (給与所得控除1,020,000 給与所得控除後1,920,000) |

| 税理士報酬 | 315,000 | 315,000 | |

| 事業税(一種5%) | 112,000 | 64,200 | 0 |

| 青色申告特別控除 | 650,000 | 650,000 | |

| 基礎控除 | 380,000 (住民税330,000) |

80,000 (住民税330,000) |

380,000 (住民税330,000) |

| 基礎控除後の所得 | 4,648,000 (住民税4,698,000) |

3,090,800 (住民税3,140,800) |

1,655,000 (住民税1,705,000) |

| 申告者の所得税 | 502,100 | 211,500 | 82,700 |

| 専従者の所得税 | 0 | 23,500 | 79,500 |

| 申告者の住民税 | 469,800 | 314,000 | 170,500 |

| 専従者の住民税 | 0 | 52,000 | 159,000 |

| 国民健康保険料事業主分 | 493,290 | 329,784 | 179,025 |

| 国民健康保険専従者分 | 0 | 65,100 | 166,950 |

| 要支払額(報酬含む) | 1,577,190 | 1,375,084 | 1,152,675 |

※国民健康保険料事業主分(所得割部分10.5%のみで限度額59万円とする。)は、大阪市の場合です。

いかがでしょうか。

実は、きちんと計算をすると、私のような青色申告に強い税理士に依頼をすると「40万円」以上も節税できるのです。ところが、ここで配偶者への給料を150万円にした場合は、そこまでの節税額は望めません。

すなわち、同じ収入でも家族への給料の額が節税の額を左右すると言った意味がお分かりになりましたでしょうか?ここが、税理士によって差が出る節税のツボになるのです。

よって、経営者の皆さまは、私に声を掛けるだけで、節税が実現されます。そして、前述したように、税理士に依頼をしても40万円以上は節税できますので、申請しないという選択肢はないかと思います。

ただし、ここで一つ注意して頂きたい事があります。

節税の観点から最適な専従者給与にするためには、青色申告と確定申告だけを当事務所に依頼しても、節税効果が十分に得られないということです。

なぜなら、青色申告や確定申告を当事務所に依頼する年明けには、既に専従者給与は支払済であり、過去に遡って専従者給料を訂正し、節税効果が高まるようにすることは物理的に無理だからです。

それでは、どうすれば良いか?専従者給料を支払う時に、最終的な利益をできる限り正確に推測できていれば良いわけです。

そうすれば、例えば、専従者給与の賞与などを12月に支払う時に、 事業主様の税金等の支払額と、専従者様の税金等の支払額を最小化するような専従者給与の額にすることが可能になるわけです。

そこで、税理士の顧問が必要になるわけです。

私が顧問として関わることで、日々の記帳を代行&チェックし、専門家の立場から利益を算出いたします。

減価償却や消費税等の処理は、専門家でないと難しい処理であり、専門的な知識がなければ正確な利益を把握することができません。ですが、そうすることで、事前に利益を予測し専従者給与の額をはじめとして節税に繋がる大切なアドバイスが可能になるのです。

税務顧問のメリットはそれだけではありません。私は、単に青色申告等申告を代行し、節税に力を尽くし税金を計算する税理士としてだけではなく、経営者のパートナーとして事業の存続をサポートいたします。

それだけではありません。私は、単に青色申告等申告の代行をする税理士としてだけではなく、経営者のパートナーとして事業の存続をサポートいたします。

では、ここで実際に当事務所が顧問を担当している経営者様の声をご覧下さい。

経営者様の声

理論ではなく実務に強い税理士です。

代表取締役 西村剛 様

当事務所では、単なる会計の代行をする税理士ではなく、経営者のパートナーとして活動しています。西村社長も、当事務所がパートナーとしてお付き合い頂いている企業の一社です。

このように、西原税理士事務所では、「青色申告」を通じて「節税」の面から経営者の皆さまの悩みを解決するだけでなく、経営者のパートナーとして企業の存続をサポートし悩みを解決していきます。

具体的に、青色申告を通じて、企業の存続に役立つサポートをするとは、どういうことなのか?説明いたします。それは、「青色申告」を当事務所にお任せいただきますと、次のような3つのメリットがあり、それが、御社の「存続と成長」へと繋がるのです。

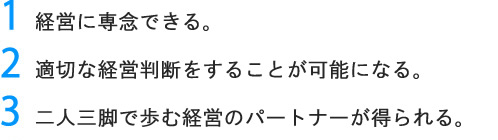

西原税理士事務所にお任せいただく「3つのメリット」

それぞれのメリットご説明致します。

1点目の「経営に専念できる。」は、経営者が経理事務から申告業務さらには税務署との応対まで、それら全ての事務業務から開放されるので、経営に専念できるということです。

顧問税理士のいない企業様では、社長が経理事務・税務事務・税務署との応対・労務事務・銀行との折衝、これら全てのことに逐一指示を出し、分からないところは調べて確認をしなくてはいけません。これらは、とても煩雑な作業であり、自社の経理事務担当者に処理さそうにも、専門的知識が必要であり限界があります。特に税務署との応対は、ほとんどの皆様が嫌がることであり、我々のように「生業」としている者でなければ、スムーズな対応が難しいのではないでしょうか。ましてや、社長自ら行っていたのでは、社長業に専念することは難しいことではないでしょうか。その部分を当事務所が担当させていただきます。社長が社長業に専念できない会社に、成長はありません。

2点目の「適切な経営判断をすることが可能になります。」は、私たち税理士が正確な会計情報を作成しますので、その情報をもとに適切な経営判断をすることが可能になります。

例えば、下記のようなことを判断するのに、迷いが起きることはないでしょうか。

・儲かっていないと感じているのに、計算したら税金がかかる。

・本当に必要な保険はいくらぐらいなのか、適正な水準が知りたい。

・無理のない借入額はいくらぐらいなのか知りたい。

・どこの経費を見直せばよいのか知りたい。

当税理士事務所では、その迷いを解決するために、正確に財務諸表を作成し、その数字をもとに適切な道筋をご助言致します。もちろん、そのときの助言は「経営者のパートナー」の立場としてです。

3点目の「二人三脚で歩む経営のパートナーが得られる。」は、まさにその字の通り、当税理士事務所は会計の代行事務所としてではなく、経営者のパートナーとして業務に携わりますので、経営パートナーが得られます。「経営者は孤独だ」とよく言います。ときには、全く先の読めない中で意思決定しなければならないことや、ときには外部環境から従業員を守るために盾となり、ときには従業員からの突き上げに耐え、これを誰に相談すれば良いのだ・・・となることもあるかと思います。そのようなとき、私たちは、一心同体の経営パートナーとして、適切な助言をしていきます。

これら3つのメリットは、結果として

御社の「存続と成長」につながります。

「青色申告」ならびに自社の「存続と成長」にご興味のある経営者の皆さまは、ぜひとも当事務所までご連絡下さい。

また、少しでも「青色申告」について、ご質問がある方、「青色申告は手続きが面倒だからやめておこう」と考えている方は、当事務所が面倒な青色申告を代行することが可能ですので、お気軽にご連絡下さい。遠隔地の方でも郵送や電子申告で対応いたします。

繰り返しになりますが、青色申告の4つの節税に繋がるメリットと、御社の「存続と成長」に繋がる3つのメリットの効果を最大限に高めるためには、申告代行を依頼していただくだけでなく、当事務所により定期的に関与させていただく事をお勧めいたします。

その場合の、顧問料は顧問内容によって様々ですが「月額2万円~」承っています。

御社の「存続と成長」を支えるには、少々こころもとない顧問料かもしれませんが、経営者の皆さまのパートナーとして、最後まできっちりと二人三脚で歩んでいくことをお約束致します。

ただし、このホームページだけでは、まだ不安な部分があるかと思います。

そこで、このたび「無料相談・無料見積」の場を設けました。

無料相談・無料見積のお問い合わせ先

いくら「青色申告」のメリットや、当事務所のメリットがご理解いただけたとはいえ、いきなり顧問を依頼するのは、気が引けるものだと思います。

そこで、このたびそのような少しでも不安に思う経営者の方向けに、無料で相談ができる機会をご用意致しました。

また、何かと面倒な青色申告を当事務所に、代行依頼しようと思っても、すにというのは気が引けるかと思います。

そのような方々にも、ご対応すべく無料相談会を設けています。

無料相談をご希望の方は、下の電話番号にお電話いただくか、メールにてご連絡下さい。ご連絡を頂いた際は、わたくしが誠意をもって、担当させていただきます。

追伸

追伸

西原税理士事務所は、お客様に対して、次のようなことを心がけています。

・お客様に対して誠実であること

・お客様の幸せを考えること

・お金に対して誠実であること

・できる限り客観的観点に立つこと

・正直に伝えること

・自己の向上を怠らないこと

・精一杯考えること

・できる限り分かりやすく説明すること

・日々世の中の経済状況の把握に努めること

これらは全て、「青色申告を通じて節税を行い、企業の存続と成長に一番力を注ぐ西原税理士事務所」は、お客様とお付き合いできる期間の長さが税理士事務所の利益だと考えているからです。